قانون اصلاح قانون صدور چک

«قانون اصلاح قانون صدور چک» با هدف اعتبار بخشی به چک و به حداقل رساندن صدور چک بلامحل در سال ۱۳۹۷ توسط مجلس شورای اسلامی به تصویب رسید و از ابتدای سال ۱۴۰۰ اجرایی شد.

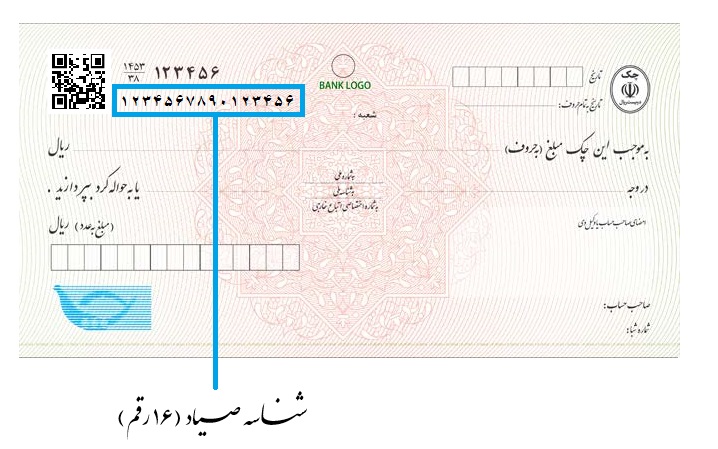

در این قانون نحوه صدور، دریافت و انتقال چک تغییراتی داشته و افرادی که مبادلات خود را با چک انجام میدهند تکالیفی برعهده دارند. صادرکننده چک باید مندرجات چک شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع را علاوه بر اینکه در برگ چک درج میکند در سامانه صیاد نیز ثبت کند. همچنین ذینفع چک نیز هنگام دریافت برگ چک باید مندرجات آن را در سامانه صیاد، استعلام و با مندرجات برگ چک تطبیق دهد. اشخاصی که قصد انتقال چک را دارند نیز دیگر نیازی به پشت نویسی چک ندارند و باید اطلاعات هویتی ذینفع جدید را در سامانه صیاد ثبت کنند.

گفتنی است این تغییرات قانونی برای چک های جدید با ظاهر متفاوت است. بر روی این چکها عبارت «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است.» درج شده تا مشتریان بانکی، این مهم را مدنظر داشته باشند. همچنین رنگ این چکها نیر بنفش است. لازم به ذکر است چکهای سابق طبق روال کارسازی میشوند.

براسـاس قانـون جدیـد، تمـام صادرکننـدگان، انتقالدهنـدگان و ذینفعـان چـک، بایـد موارد زیــر را رعایــت کنند:

ثبـت صـدور (توسـط صادرکننـدگان چـک)، تاییـد دریافـت (توسـط دریافـت کننـدگان چـک) و انتقـال چکهـای جدیـد بایـد در سـامانه صیـاد انجام شـود.

صـدور چـک جدیـد و ثبـت آن در سـامانه صیـاد بـرای کسـانی کـه چـک برگشـتی رفـع سـوءاثر نشـده دارند، ممنوع اســت.

چک باید در وجه ذینفع مشخص صادر شود و صدور آن در وجه حامل مجاز نیست.

پشت نویسـی چکهـای طـرح جدیـد ممنـوع اسـت و ثبـت انتقـال در سـامانه صیـاد، جایگزیـن پشـت نویسـی شــده است

نحـوه وصـول چکهای ثبت شده در سـامانه صـیاد

مالــک نهایــی چــک (آخریــن ذینفــع) در تاریــخ سررسـید آن، میتوانـد بـا مراجعـه بـه شـعبه هـر کــدام از بانکهــای کشــور، مبلــغ چــک را وصــول کنـد. بـه ایـن ترتیـب بانـک موظـف خواهـد بـود پــس از انجــام اســتعالمهای الزم از ســامانه صیــاد، نســبت بــه مالکیــت شــخص ذینفــع (شــخصی کـه وجـه چـک بـه حسـاب او واریـز خواهـد شـد) اطمینــان حاصــل کــرده و اقدامهــای لازم را انجــام دهـد.

در صــورت کســری حســاب صادرکننــده (شــخصی کــه چــک در ابتــدا متعلــق بــه او بــوده اســت) دارنــده چــک میتوانــد مبلــغ موجــود در حســاب جــاری صادرکننــده را طلــب کــرده و همچنیــن خواهــان پرداخــت مبلــغ کســری چــک از محــل مبالــغ موجــود در ســایر حســابهای انفــرادی ریالـی صاحـب حسـاب در همـان بانـک (بـه ترتیـب اعالمــی توســط بانــک مرکــزی) شــود.

نحـوه برگشت زدن چک

در موارد زیر، چک برگشت می خورد:

- کافــی نبــودن موجــودی حســاب جاری و عــدم امــکان تامیــن وجــه چــک از محــل ســایر حســابهای صادرکننــده آن در همــان بانــک

- منطبـق نبـودن امضـای منـدرج در چـک بـا نمونـه امضـای معرفی شـده توسـط مشـتری یـا وکیل/نماینـده قانونـی او

- تشخیص اختلاف در مندرجات برگه چک در چارچوب قوانین و مقررات مربوط صــدور دســتور عــدم پرداخــت توســط صادرکننــده یــا ذینفــع یــا قائم مقــام قانونــی آنهــا، در چارچــوب مـاده(۱۴) قانـون بســته بــودن حســاب جاری یــا انســداد تمــام موجــودی یــا بخشــی از آن (بهموجــب قانــون، دســتور مرجــع قضایـی یـا مشـتری)

- و عـدم امـکان تامیـن وجـه چـک از محـل سـایر حسـابهای صادرکننـده آن در همـان بانــک به گونــهای کــه امــکان پرداخــت وجــه چــک بهطــور کامــل میســر نباشــد.

- قلمخوردگی در متن چک(در صورت نبود ظهرنویسی مرتبط با تصحیح قلمخوردگی)

- منطبق نبودن مندرجات برگ چک با اطلاعات ثبت شده در سامانه صیاد

- سایر موارد به موجب قوانین و مقررات موضوعه

در صــورت تحقــق مــوارد یادشــده، بانــک مکلــف اسـت بـه درخواسـت دارنـده چـک، فـورا غیرقابـل پرداخــت بــودن آن را در ســامانه یکپارچــه بانــک مرکــزی ثبــت کنــد و بــا دریافــت کــد رهگیــری و درج آن در گواهینامــه عــدم پرداخــت، علــت یــا ً علــل آن را صریحــا قیــد و بــا امضــاء و مهــر بــه متقاضــی (دارنــده چــک) تحویــل دهــد.

در گواهینامــه عــدم پرداخــت بایــد «هویــت» و «نشــانی کامــل» صادرکننــده و دارنــده چــک، «کــد رهگیـری» دریافـت شـده از سـامانه یکپارچـه بانـک مرکــزی، «مهــر بانــک» و «شــخص حقوقــی» و وضعیـت مطابقـت یـا عـدم تطبیـق امضـای چـک و نمونـه امضـای موجـود در بانـک درج شـده باشـد؛ در غیـر ایـن صـورت در مراجـع قضایـی و ثبتـی بـه آن رســیدگی نمیشــود.

دارنــده چــک برگشــتی میتوانــد بــا در دســت داشــتن «گواهــی عــدم پرداخــت» بــه دفاتــر خدمـات الکترونیـک قضایـی قـوه قضاییـه مراجعـه و صــدور اجراییــه از دادگاه صالــح را درخواســت کنــد. برایـن اسـاس، دادگاه بـا بررسـی متـن چـک و احراز ســه شــرط آمــده در مــاده (۲۳) قانــون صــدور چـک

۱- وصـول وجـه آن منـوط بـه تحقق شـرطی نشـده باشـد؛

۲- در متـن چـک قیـد نشـده باشـد کـه چـک بابـت تضمیـن انجـام معاملـه یـا تعهـدی اســت و

۳-گواهــی عــدم پرداخــت بــه دلیــل موضــوع مــاده ۱۴ صــادر نشــده باشــد. بــه ایــن معنـا کـه صادرکننـده یـا ذینفـع چـک اعلام نکـرده باشــند کــه چــک مفقــود، ســرقت یــا جعل شــده اســت یــا اینکــه از طریــق کلاهبرداری، خیانــت در امانـت یـا جرائـم دیگـر بـه دسـت نیامـده باشـد اجراییــه را صــادر میکنــد.

از تاریـخ ابلاغ اجراییـه، ۱۰ روز بـه صادرکننـده چـک برگشـتی مهلـت داده میشـود کـه مطالبـات خـود را پرداخت کنـد یـا بـا موافقـت دارنـده چـک ترتیبـی بـرای پرداخـت آن تعییـن کـرده یـا مالـی را معرفـی کنـد، در غیـر ایـن صـورت بـه درخواسـت دارنـده چـک، مطابـق قانـون«نحـوه اجـرای محکومیتهـای مالـی» اقـدام میشـود.

نحـوه رفع سـوء اثر چک

طبـق قانـون جدیـد چـک، در هـر یـک از مـوارد زیـر، بانـک مکلـف اسـت مراتـب را در سـامانه یکپارچـه بانـک مرکـزی اعلام کنـد تـا فـورا و بهصـورت برخـط از چـک رفـع سـوءاثر شـود:

الـف – واریـز کسـری مبلـغ چـک بـه حسـاب جـاری نـزد بانـک و ارائـه درخواسـت مسـدودی کـه در ایـن صـورت بانـک مکلـف اسـت ضمـن مسـدود کـردن مبلـغ یادشـده تـا زمـان مراجعـه دارنـده چـک و حداکثـر به مـدت یک سـال، ظـرف مـدت سـه روز واریـز مبلـغ را بـه شـیوهای اطمینان بخـش و قابـل اسـتناد بـه اطـاع دارنـده چـک برساند.

ب – ارائه لاشه چک به بانک

ج – ارائـه رضایتنامـه رسـمی (تنظیم شـده در دفاتـر اسـناد رسـمی از دارنـده چـک یـا نامـه رسـمی از شـخص حقوقـی دولتـی یـا عمومـی غیردولتـی دارنـده چـک) بـه بانک

د- ارائـه نامـه رسـمی از مرجـع قضایـی یـا ثبتـی صالـح مبنـی بـر اتمـام عملیـات اجرایـی در خصـوص چـک بـه بانک

ه- ارائه حکم قضایی مبنی بر نداشتن تعهد صاحب حساب در خصوص چک، به بانک

و- سـپری شـدن مـدت سـه سـال از تاریـخ صـدور گواهـی عـدم پرداخـت مشـروط بـه اینکـه در خصـوص چـک موردنظـر دعـوای حقوقـی یـا کیفـری در دادگاههـا و مراجـع قضایـی طـرح نشـده باشـد.

محدودیتهای دارندگان چک برگشتی

در قانـون جدیـد چـک، بعـد از ثبـت غیرقابـل پرداخـت بـودن یـا کسـری مبلـغ چـک در سـامانه یکپارچـه بانـک مرکـزی، ایـن سـامانه مراتـب را بهصـورت آنلاین بـه تمـام بانکهـا و موسسـات اعتبـاری اطلاع میدهـد. پـس از گذشـت ۲۴ سـاعت، تمـام بانکهـا و موسسـات اعتبـاری مکلفاند تـا زمانـی کـه از چـک برگشـتی رفـع سـوءاثر نشـده اسـت، محدودیتهـای زیـر را نسـبت بـه صاحـب حسـاب و امضاکننـده چـک برگشـتی اعمـال کننـد:

الـف- عـدم امـکان افتتـاح هرگونـه حسـاب و صـدور کارت بانکـی جدیـد؛ حتـی صـدور المثنی/ تمدیـد تاریـخ اعتبار کارت/ کارت اعتبـاری و تسهیلات خرد

ب- مســدود شــدن وجــوه تمــام حســابها و کارتهــای بانکــی و هــر مبلــغ متعلــق بــه صادرکننــده کــه تحـت هـر عنـوان نـزد بانکهـا یـا موسســات اعتبــاری موجــود اســت بــه میــزان کســری مبلــغ چــک و بــه ترتیــب اعلامی از ســوی بانــک مرکــزی ج- عـدم پرداخـت هرگونه تسهیلات بانکـی یا صـدور ضمانت نامههـای ارزی یــا ریالی

د- عــدم گشــایش اعتبــار اســنادی ارزی یــا ریالــی

مـوارد منع اعطای دسـته چک به اشـخاص

اعطای دسته چک به مشتریان زیر ممنوع است:

- اشخاص ورشکسته اشخاصی که توان مالی برای پرداخت بدهی که به پرداخت آن محکوم شده اند را ندارند.

- کسانی که چک برگشتی رفع سوءاثر نشده دارند.

- وکیل/نماینـده صادرکننـده (امضاکننـده) چـک برگشـتی (رفـع سـوءاثر نشـده) از طرف اشـخاص صاحب حسـاب در چارچــوب قانون اشـخاصی کـه بنـا بـه رأی قطعـی مراجـع قضایـی حسـب مفـاد قوانیـن مربـوط از جملـه مـوارد مقـرر در قانــون، بــه محرومیــت از داشــتن دســته چک محکــوم شــدهاند؛ ا

- شـخاصی کـه حسـاب جاری آنهـا بـه دلایل قانونـی یـا حسـب تصمیـم مرجـع قضایـی مسـدود شـده و برداشــت از آن ممنــوع اســت؛ بهاســتثنای مــواردی کــه تنهــا بخشــی از موجــودی حســاب جاری مشــتری مسـدود شـده و برداشـت مابقـی موجـودی امکانپذیـر اسـت.

- اشـخاص ورشکسـته، اشـخاص ناتـوان از پرداخـت بدهـی یـا دارای چـک برگشـتی رفـع سـوءاثر نشـده کـه بـه وکالـت یـا نمایندگـی از طـرف صاحـب حسـاب اعـم از شـخص حقیقـی یـا حقوقـی اقـدام بـه اخـذ دسـته چک میکننــد؛

- شـخصی کـه کمتـر از هشـتاد درصـد مجمـوع تعـداد برگهـای آخریـن دسـته چک اعطایـی بـه او، بـه بانـک ارائـه یـا تعییـن تکلیف شـده باشـد.

- مشتریانی که الحاقیه جدید به قرارداد افتتاح حساب جاری را نپذیرد.

رفع سوء اثر

بر اساس قانون صدور چک و قانون اصلاح قانون صدور چک مصوب سال ۱۳۹۷ و بخشنامههای صادره بانک مرکزی جمهوری اسلامی ایران، تمام امور مربوط به رفع سوءاثر از چکهای برگشتی اشخاص از طریق شعب و واحدهای تابعه بانکها و به صورت ذیل امکانپذیر است:

ـ واریز کسری مبلغ چک به حساب جاری نزد بانک عهده ارائه درخواست مسدودی به مدت یکسال:

در صورتی که حساب جاری مشتری نزد شعبه مفتوح و توسط مراجع قضایی مسدوه نشده باشد، بانک مکلف است ضمن مسدود کردن مبلغ مذکور تا زمان مراجعه دارنده چک و حداکثر به مدت یکسال، ظرف مدت سه روز، واریز مبلغ را به شیوهای اطمینانبخش و قابل استناد به اطلاع دارنده چک برساند.

توضیح: هر صورت ارائه یا احراز هر یک از سایر شیوههای رفع سوءاثر چک (روشهای ذیل)، بانک موظف به رفع مسدودی از وجوه مسدودشده است.

ـ ارائه لاشه چک برگشتی: مشتری لاشه چک برگشتی را به بانک ارائه و بانک در قبال آن به وی رسید تحویل می کند.

ـ ارائه رضایتنامه محضری دارنده (ذی نفع) چک به بانک: در صورت عدم امکان ارائه لاشه چک برگشتی به بانک بنا به دلایلی نظیر مفقود شدن، به سرقت رفتن و سوختن، ذینفع چک (شخصی که گواهینامه عدم پرداخت وجه چک به نام او صادر شده است) میتواند با حضور در دفترخانه اسناد رسمی، ضمن اذعان به عدم واگذاری چک به ثالث، رضایت خود را نسبت به متشری اعلام کند. در این صورت، بانک با دریافت رضایتنامه مزبور، نسبت به رفع سوء اثر از چک مورد نظر اقدام میکند.

تبصره: چناچه ذینفع چک شخص حقوقی دولتی و یا نهاد عمومی غیردولتی باشد، میتواند با ارائه نامه رسمی، رضایت خود را اعلام کرده و بانک با دریافت رضایتنامه مزبور، نسبت به رفع سوء اثر از چک مورد نظر اقدام میکند.

ـ ارائه نامه رسمی از مرجع قضائی یا ثبتی ذیصالح مبنی بر اتمام عملیات اجرایی در خصوص چک. ارائه نامه از مرجع ثبتی ذیصالح موضوع ماده ۳۸۱ «آییننامه اجرای مفاد اسناد رسمی لازمالاجرا و طرز رسیدگی به شکایت از عملیات اجرایی» مبنی بر اجرای چک (با ذکر مشخصات اصلی چک) و لزوم رفع سوءاثر از آن.

ـ ارائه حکم قضایی مبنی بر برائت ذمه صاحب حساب در خصوص چک.

ـ سپری شدن مدت سه سال از تاریخ صدور گواهینامه عدم پرداخت مشروط به عدم طرح دعوای حقوقی یا کیفری در خصوص چک توسط دارنده.

توضیح ۱: بانک موظف است اطلاعات مربوط به گواهینامه عدم پرداخت صادره را بلافاصله پس از برگشت چک به سامانه اطلاعاتی بانک مرکزی ارسال کند.

توضیح ۲: بانک مکلف است بنا به درخواست مشتری و به منظور آگاهی وی از سوابق چکهای برگشتی خود در سامانه اطلاعاتی بانک مرکزی، اقدام به ارائه صورت کامل تعداد و مشخصات چکهای برگشتی وی با درج تاریخ برگشت چک کند.

همیشه بخاطر داشته باشید؛ مسائل مشابه حقوقی الزاماََ راه حل مشابهی ندارند بدون مشورت با وکیل یا مشاور حقوقی هیچ گونه اقدامی انجام ندهید.

سخن آخر

در این مقاله سعی شد قانون اصلاح قانون صدور چک را بیان کنیم. با ما در ارتباط باشید.

استفاده از چک در تنظیم قراردادها و نکاتی که باید بدانید.

برای اطلاعات بیشتر می توانید با وکیل ملک در ارتباط باشید.